米国中東攻撃と株価影響を徹底分析|過去暴落との比較から今後の相場を読む

米国の中東攻撃による株価下落を、サブプライム危機・中国ショックと比較。チャート1〜3と表1をもとに、金融崩壊の有無や下落パターンの違いを分析し、今後半年のシナリオと投資判断、株シミュレーションによる実践的な対策を解説する。

今回の株価下落を正しく理解するための前提

暴落は「原因」で性質が変わる

株価の下落は一見同じように見えるが、その本質は原因によって大きく異なる。

金融崩壊なのか、景気不安なのか、地政学リスクなのかで、その後の動きは全く違う。

今回は「地政学+原油」が主因

今回の下落は、米国の中東攻撃による地政学リスクと、それに伴う原油価格上昇懸念が主因である。

分析の軸は「過去比較」

本記事では、

・チャート1(サブプライム)

・チャート2(中国ショック)

・チャート3(今回)

・表1(比較)

を用いて、本質を読み解く。

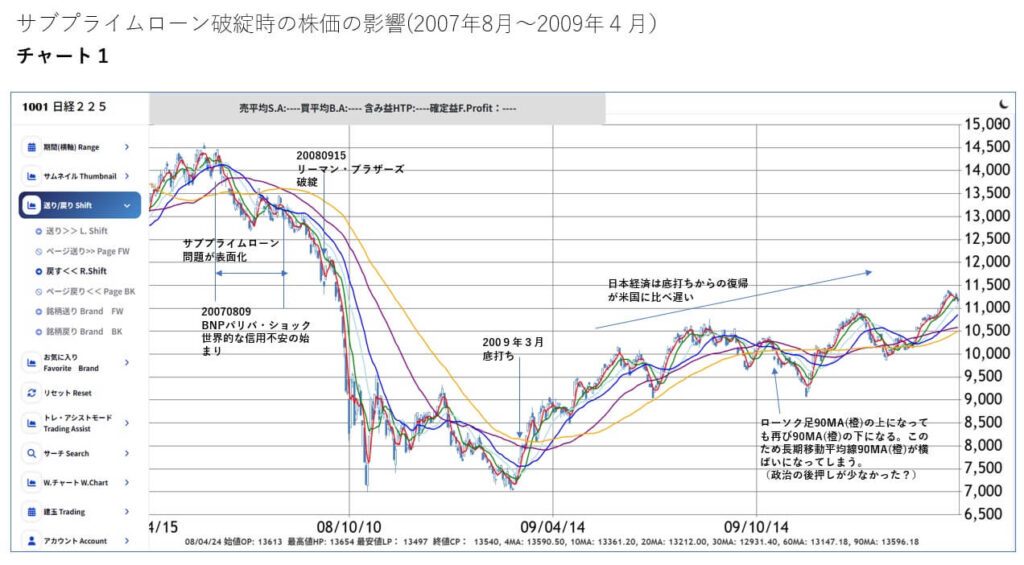

チャート1:サブプライム危機の本質(金融崩壊型)

長期右肩下がりの典型パターン

チャート1を見ると、2007年以降は明確な長期下降トレンドとなっている。

戻りは弱く、下げが継続する「金融崩壊型」の典型である。

下落の理由は金融システムの破綻

BNPパリバショック、リーマン破綻といった流れから、金融そのものが機能不全に陥った。

これにより、資金が市場から消えた。

回復に時間がかかる構造

チャートでも確認できる通り、底打ちから回復までに長期間を要している。

これは金融が壊れると、経済全体が止まるためである。

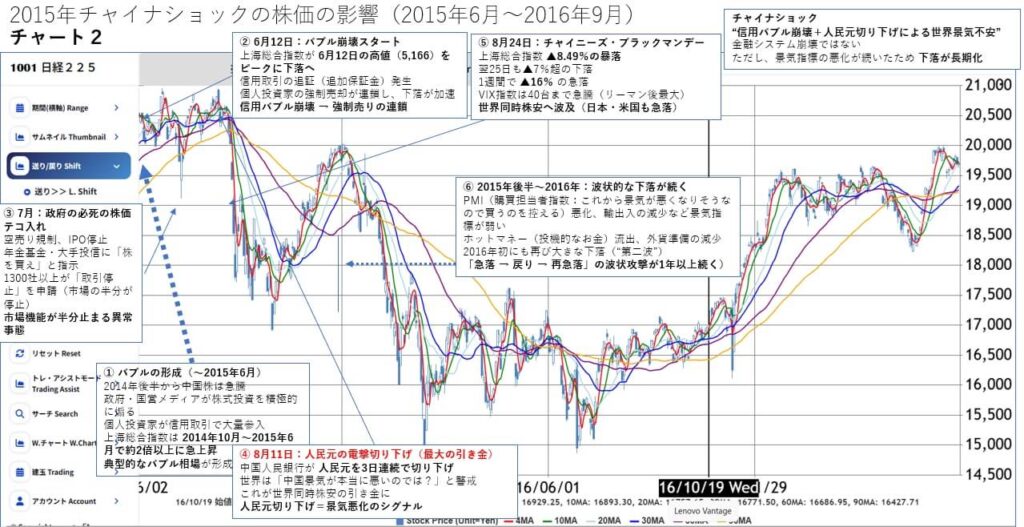

チャート2:中国発ショックの特徴(景気不安型)

急落→戻り→再下落の波状パターン

チャート2では、

急落 → 一時反発 → 再下落

という波状の動きが明確に確認できる。

金融は壊れていない

信用バブル崩壊はあったものの、金融システム自体は維持されていた。

これがサブプライムとの大きな違いである。

長期化しないが不安定

完全な崩壊ではないため長期不況には至らないが、

景気懸念が続くことで下げが断続的に続いた。

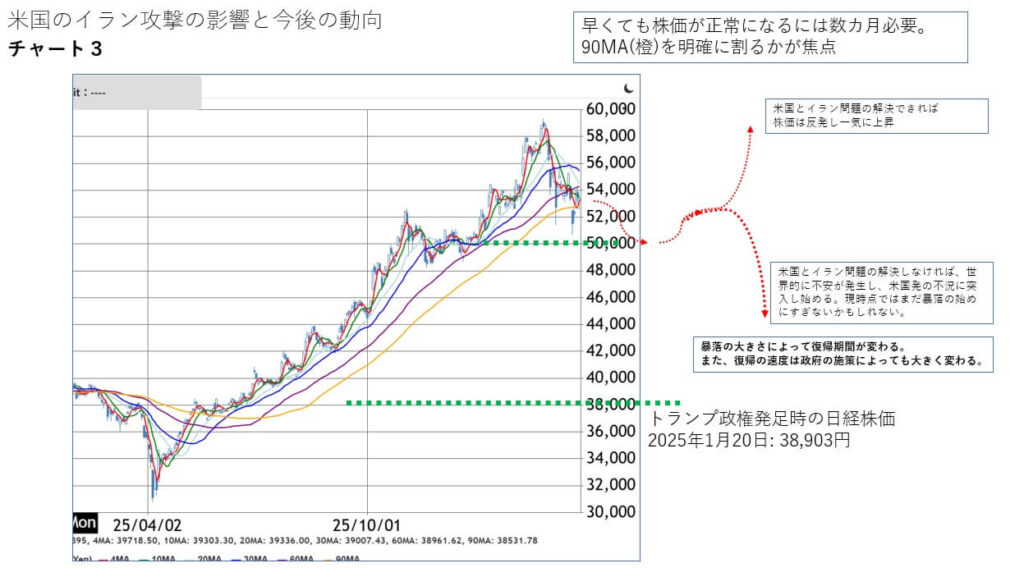

チャート3:今回の相場の位置づけ

現時点は「一波」の下落

チャート3では、急落後に戻りを試す動きが見られる。

これは中国ショック初期と似た動きである。

重要ライン:90MA(橙)

図中でも示されている通り、90MAを割るかどうかが今後の分岐点である。

ここを明確に割ると下落トレンド入りの可能性が高まる。

上昇トレンドはまだ崩れていない

長期では上昇トレンド(パーフェクトオーダー)が維持されており、

構造的な崩壊ではない状態である。

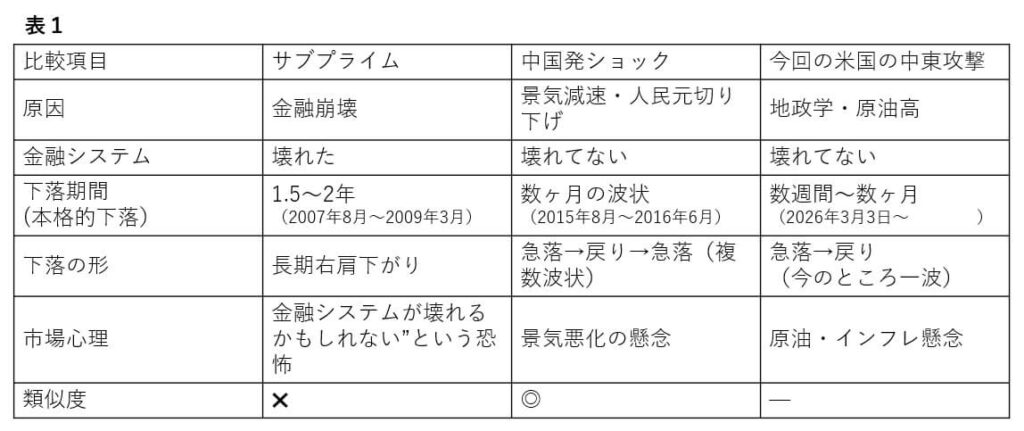

表1から読み解く今回の暴落の本質

サブプライムとの違い

表1より、最大の違いは

「金融システムが壊れていない」点である。

これは極めて重要である。

中国ショックとの共通点

・景気減速懸念

・波状的な下げ

・金融は健全

これらの点で、中国ショックと類似している。

今回の結論

今回の下落は

「中国ショック型」

である可能性が高い。

今後半年のシナリオ分析

シナリオ①:早期解決(最も理想)

中東問題が早期に解決すれば、

チャート3の上昇トレンドに復帰し、一気に回復する可能性が高い。

シナリオ②:数カ月継続

問題が長引けば、

2025年1月の水準まで下落する可能性がある。

シナリオ③:長期化(注意)

90MAを割り込むと、回復まで時間がかかり、

経済への影響も拡大する。

投資家が取るべき戦略と株シミュレーションの活用

暴落は必ず起きるもの

過去のチャート1・2からも分かる通り、

暴落は繰り返される。

判断は「事前準備」で決まる

・耐えるのか

・売るのか

・空売りするのか

これは事前に決めておく必要がある。

株シミュレーションの重要性

実際の資金を使わずに

・暴落時の行動

・トレード判断

・ルール構築

を学べるのが株シミュレーションである。

まとめ

チャート1・2・3と表1の比較から、今回の暴落は

金融崩壊ではなく「景気不安型」である

したがって、サブプライムのような長期暴落にはなりにくい。

しかし、原油問題の長期化には警戒が必要である。

株価は必ず下がり、そして必ず回復する。

重要なのは、その過程でどう行動するかである。

最後に

暴落相場で結果を出す人は「経験」を持っている。

しかし、その経験を実戦だけで積むのは危険である。

そこで有効なのが

株シミュレーション

STSTなら

・過去の暴落相場を再現

・月足→週足→日足の分析練習

・初心者でも簡単操作

まずは無料体験で、

「暴落に強い投資力」を身につけてほしい。

初心者でも実際のチャートを使いながらトレード練習が可能である。

PCでの株シミュレーションならSt-Gain

St-Gainのシミュレーション現物取引ツールの動画を見たい方はこちら

※最終的な投資判断は、必ずお客様ご自身の責任と判断により行っていただきますようお願いいたします。